Rīgas Tehniskā universitāte

Saturs

Ievads

Kursa darbā tika apskatīta, analizēta un aprēķināta uzņēmuma „Viens”(nosaukums mainīts) peļņa un tās rādītāji, kā arī rentabilitāte.

Uzņēmējdarbībā arvien svarīgāku nozīmi iegūst uzņēmuma finanšu vadīšana. Finanšu vadīšanas galvenās sastāvdaļas ir finanšu uzskaite un analīze, kura balstās uz grāmatvedības uzskaites datiem un turpmākās saimnieciskās darbības stratēģiju un taktiku.

Analīzes uzdevums ir noteikt uzņēmuma darbības efektivitāti pārskata periodā un palīdzēt sasniegt noteikto mērķi, kā arī, ņemot vērā nepieciešamos materiālus, finansiālos un darbaspēka resursus, noteikt uzņēmuma darbības attīstības iespējamos virzienus esošajā un perspektīvajā periodā.

Galvenais finanšu analīzes mērķis ir iegūt pēc iespējas lielāku galveno parametru skaitu, pēc kuriem būtu iespējama pilnīgāka uzņēmuma finansiālā stāvokļa, peļņas un zaudējuma, aktīvu un pasīvu struktūras izmaiņu novērtēšana.

Uzņēmuma darbības analīze ir visaptverošs process, tajā ietilpst gan finanšu analīze, gan uzņēmuma saimnieciskās darbības stipro un vājo pušu, arī iespēju un risku analīze. Nepietiek izskaitļot, kāda peļņa tiek gūta no katra ieguldītā lata, ir jādomā, piemēram, vai iespējams pelnīt vairāk, palielinot apgrozījumu ar tiem pašiem rentabilitātes rādītājiem; vai arī jāizvēlas produkts vai pakalpojums, ko var pārdot ar lielāku uzcenojumu; vai ir iespējams kāpināt bruto rentabilitāti, vai arī samazināt izdevumus.

Finanšu rādītāji pēc būtības atspoguļo uzņēmuma darbību – tie parāda, vai ir sakārtoti mārketinga, ražošanas un pārvaldes jautājumi, kā tiek organizēts darbs, kāda ir kontrole uzņēmumā. Finanšu analīzes ietvaros problēmas risināšanai tiek izmantotas tās dažādās metodes un paņēmieni. Plašāk lietotā metode ir tā, kur par analīzes bāzi kalpo konkrēti finanšu dokumentu dati, tas ir, bilances un peļņas un zaudējumu pārskata dati.

Darba gaitā tiek atspoguļoti un analizēti tādi rādītāji, kā:

Peļņa;

Rentabilitātes rādītāji;

Darbā tiek aprakstīti rentabilitātes rādītāji, jo šie koeficienti parāda, cik efektīvi uzņēmums strādā. Rādītāji atspoguļo patērētos līdzekļus vai realizētās produkcijas apjoms. Nobeigumā ir sniegti secinājumi un dotas rekomendācijas uzņēmējdarbības efektivitātei.

Analītiskā apskata daļa

Peļņas definīcija

Peļņas triviālākā definīcija: peļņa ir ieņēmumu un izdevumu starpība. Šī definīcija izsaka peļņas reālo aprēķinu, bet tā neatsedz peļņas teorētisko saturu un tās avotus.

Peļņas un riska blakus pastāvēšana un saistība jau sen praksē ir pierādīta. Uzņēmējam uzsākot komercdarbību jārēķinās ar risku, kas saistīts ar ražošanas procesu. Lai gūtu peļņu, uzņēmējiem, kā arī investoriem ir jārēķinās ar augsta riska pakāpi. Būtībā no šī tēzes varam izvirzīt vēl vienu peļņas definīciju, t.i. , peļņa ir maksa uzņēmējdarbībā pastāvošo risku.

Liela nozīme peļņas gūšanā ir tehniskajam nodrošinājuma un progresam. Tehnikas progress palīdz samazināt ražošanas izmaksas, līdz ar to palielinās starpība starp parastajām jeb normālajā ražošanas izmaksām un zemākajām ražošanas izmaksām. Šī starpība veido peļņas saturu. Varam secināt, jo jaudīgāka, jaunāka un attīstītāka tehnoloģija, jo lielāka iespēja samazināt ražošanas izmaksas, jo lielāka iespēja paaugstināt peļņas pakāpi.

Pēc K. Marksa darbvērtības teorijas, peļņa ir pārvērsta virsvērtības forma, jeb, saražotā un tirgū realizētā virsvērtība. Virsvērtība savukārt rada virsdarbs, neapmaksātā darba daļa, ekspluatācijas konkrētais darbs. Varam secināt, ka pēc K. Marksa domām, darbs un vienīgi darbs ir vērtības, virsvērtības un līdz ar to peļņas tiešais avots. Pilnīgi tiek ignorēts dabas resursu, kapitāla ( konstanta kapitāla, pēc K. Marksa terminoloģijas, jeb ražošanas līdzekļu bez daba resursiem) un uzņēmēju spēju ražīgais spēks.

No valsts aspekta skatoties, valsts ar savu ekonomisko politiku var veicināt peļņas gūšanu, kā arī ierobežot tās lielumu un stimulējošo spēku.

Peļņas nozīme uzņēmējdarbībā

Peļņa ir galvenaisuzņēmuma darbības efektivitātes rādītājs. Tas ir viens no ienākumu pamatveidiem tirgus ekonomikā, kā arī uzņēmējdarbības saimniekošanas rezultāts kādā laika periodā.

Peļņa ir atlīdzība uzņēmējam par iniciatīvu un drosmi darboties pastāvīgā riska un ekonomiskās nenoteiktības apstākļos. Peļņas iegūšana ir uzņēmējdarbības pamatmērķis.

Ekonomikas teorijā izšķir ekonomisko peļņu un tādus peļņas veidus, kurus, atbilstoši Finanšu ministrijas norādījumiem, nosaka uzņēmuma grāmatvedība, sastādot uzņēmuma pārskatus. Peļņas veidi ir:

bruto peļņa;

ārkārtas ieņēmumi;

pārskata perioda peļņa pēc nodokļiem (neto peļņa);

nesadalītā peļņa.

Bruto peļņa peļņas vai zaudējumu aprēķinā ir neto apgrozījuma pārsniegums pār pārdotās produkcijas ražošanas izmaksām. Bruto peļņa bieži vien tiek uzskatīta par peļņas vai zaudējumu aprēķina svarīgāko starprezultātu. Šis rādītājs atspoguļo uzņēmuma cenu politiku un ražošanas darbības efektivitāti. Ja bruto peļņa pieaug produkcijas cenu paaugstināšanās rezultātā, tad uzņēmums var kļūt konkurences nespējīgs un var samazināties tā apgrozījums.

Neto peļņa tiek aprēķināta pēc nodokļu maksājumu atskaitīšanas, tā paliek uzņēmuma rīcībā tālākai sadalīšanai. Notiek saņemtās peļņas summas salīdzināšana patreizējā gadā un iepriekšējos periodos. Tā ir grāmatvedības peļņa, kura tiek uzrādīta peļņas vai zaudējumu aprēķinā. [8, 19.lpp.]

Tirgus ekonomikas apstākļos tas ir svarīgākais uzņēmuma rādītājs, kas atrodas uzņēmuma vadītāju un finanšu tirgus redzeslokā. No tā dinamikas ir atkarīga uzņēmuma eksistence un darbavietu skaits. Uzņēmumā iegūtā neto peļņa tiek sadalīta atbilstoši dalībnieku gada kopsapulces lēmumam. Peļņas sadales rezultātus var atspoguļot divējādi: peļņas vai zaudējumu aprēķinā, pārskatā par nesadalīto peļņu.

Peļņas vai zaudējumu aprēķins

Peļņas vai zaudējumu aprēķins ir atskaites dokuments, kas kopā ar bilanci veido uzņēmuma gada pārskatu, kā arī tas ir pamats uzņēmuma budžeta veidošanai nākamajam periodam. Tajā tiek atspoguļots uzņēmuma darbības ekonomiskais rādītājs iepriekšējā periodā. Šis aprēķins parāda ar nodokli apliekamās peļņas daļu un rādītājus, kuri šo daļu samazina vai palielina.

Dokumentu formas ir apstiprinātas Latvijas Republikas likumā „Par uzņēmumu gada pārskatiem”. Likuma ietvaros uzņēmums var aprēķināt peļņu vai zaudējumus četros dažādos veidos:

Pelņas vai zaudējumu aprēķina shēma vertikālā formā (klasificēta pēc perioda izmaksu metodes). Šo shēmu parasti lieto ražošanas un pakalpojumu sniegšanas uzņēmumi, jo tā ir vieglāka salīdzinot ar shēmu, kas klasificēta pēc apgrozījuma izmaksu metodes.

Peļņas vai zaudējumu aprēķina shēma vertikālā formā (klasificēta pēc apgrozījuma izmaksu metodes). Šo shēmu var lietot uzņēmums ar jebkuru uzņēmējdarbības formu un Latvijā tā ir visbiežāk lietotā shēma.

Peļņas vai zaudējumu aprēķina shēma kontu formā (klasificēta pēc perioda izmaksu metodes).

Peļņas vai zaudējumu aprēķina shēma kontu formā (klasificēta pēc apgrozījuma izmaksu metodes).

To nosaka Latvijas Republikas likums „Par uzņēmuma gada pārskatiem” sadaļas „Vispārīgie noteikumi” 11., 12., 13., 14. pants. [7,.10.]

Izmaksu apgrozījumu metode ir starptautiski plaši izplatīta un arī Latvijā lielākā daļa uzņēmumu pielieto tieši šo metodi.

Uzņēmumam ir tiesības izvēlēties vienu no aprēķina shēmām, kas noteikta likumā. Izvēlētā shēma ir jālieto divus gadus pēc kārtas, tās aizstāšana ar citu pieļaujama tikai tad, ja to prasa ārkārtas apstākļi. Visas aprēķinu shēmas dod vienādu pārskata gada finansiālo rezultātu ( peļņu vai zaudējumus).

Peļņas rādītājus nosaka no augšas uz leju kā starpību starp ieņēmumiem uz izmaksām. Visas izmaksas, zaudējumus vērtības norakstījumus, nodokļu summas ieraksta iekavās.

3.1.Peļņas vai zaudējumu aprēķina shēma (klasificēta pēc perioda izmaksu metodes)

Dokumenta forma ir apstiprināta Latvijas Republikas likumā „Par uzņēmuma gada pārskatiem”.

Peļņas vai zaudējumu aprēķina shēma vertikālā formā

3.1. tabula

|

Nr. |

Rādītāja nosaukums |

Rindas kods |

|

1. |

Neto apgrozījums. |

010 |

|

+2. |

Gatavās produkcijas un nepabeigto ražojumu krājumu izmaiņas. |

020 |

|

+3. |

Pašu uzņēmuma kapitālieguldījumiem izpildītie darbi. |

030 |

|

+4. |

Pārējie uzņēmuma saimnieciskās darbības ieņēmumi. |

040 |

|

-5. |

Materiālu izmaksas. |

050 |

|

-6. |

Personāla izmaksas. |

060 |

|

-7. |

Līdzekļu un vērtību norakstīšana. |

070 |

|

-8. |

Pārējās saimniecisko darbību izmaksas. |

080 |

|

+9. |

Ieņēmumi no līdzdalības koncerna meitas un asociēto uzņēmumu kapitālos. |

090 |

|

+10. |

Ieņēmumi no vērtspapīriem un aizdevumiem, kas veidojuši ilgtermiņa ieguldījumus. |

100 |

|

+11. |

Pārējie procentu ieņēmumi un tamlīdzīgi ieņēmumi. |

110 |

|

-12. |

Ilgtermiņa finanšu ieguldījumu un īstermiņa vērtspapīru vērtības norakstīšana. |

120 |

|

-13. |

Procentu maksājumi un tamlīdzīgas izmaksas. |

130 |

|

=14. |

Peļņas vai zaudējumi pirms ārkārtas posteņiem un nodokļiem. |

140 |

|

+15. |

Ārkārtas ieņēmumi. |

150 |

|

-16. |

Ārkārtas izmaksas. |

160 |

|

=17. |

Peļņas vai zaudējumi pirms nodokļiem. |

170 |

|

-18. |

Uzņēmuma ienākumu nodoklis. |

180 |

|

-19. |

Pārējie nodokļi ( nekustamā īpašuma nodoklis). |

190 |

|

-20. |

Pārskata perioda peļņa vai zaudējumi. |

Neto apgrozījums: neto apgrozījuma sastāvā uzrāda ieņēmumus naudā, saņemto avansu par precēm un norēķinu summas par nosūtītajām precēm.

Gatavās produkcijas un nepabeigto ražojumu krājumu izmaiņas. Izmaiņas tiek aprēķinātas, no krājumiem uz gada beigām atskaitot krājumus uz gada sākumu. Krājumu izmaiņas ir vajadzīgas, lai aprēķinātu izmaksas pārdotajai produkcijai, jo izmaksu posteņi shēmā ( 050,060,070,080) attiecas uz pārskata gadu.

Pašu uzņēmuma kapitālieguldījumiem izpildītie darbi. Šajā rindā uzrāda pašizgatavoto pamatlīdzekļu vērību, tajā skaitā celtniecības materiālu vērtību, ja izmantošana paredzēta paša uzņēmuma vajadzībām. Izmaksu posteņos uzrāda pamatlīdzekļu izgatavošanas izdevumus, kas ir vienādi ar objekta sākotnējo vērtību.

Pārējie uzņēmuma saimnieciskās darbības ieņēmumi. Pārejos ieņēmumos ieskaite uzņēmuma ieņēmumus, kas attiecas uz uzņēmuma parasto darbību un nav uzrādīti neto apgrozījumu sastāvā, piemēram:

Ieņēmumi no uzņēmumam piederošo izejvielu, materiālu inventāra, vērtspapīru pārdošanas.

Bilances aktīva posteņu pārvērtēšanas rezultāti;

Ieņēmumi no īpašuma iznomāšanas un citi.

Pārējos ieņēmumos neieskaita ieņēmumus no uzņēmumam piederošo pamatlīdzekļu pārdošanas. Pamatlīdzekļu realizācijas rezultāti ir saistīti ar posteņiem „Ārkārtas ieņēmumi” un „Ārkārtas izmaksas”. Izmaksas šajā shēmā ir sakārtotas atbilstoši to veidiem finanšu uzskaitē.

Materiālu izmaksas. Tajās ietilpst:

Izejvielu un palīgmateriālu izmaksas;

Pārējās ārējās izmaksas: samaksa citiem uzņēmumiem par pakalpojumiem un darbiem.

Personāla izmaksas. Tajās ietilpst:

Algas;

Pensijas no uzņēmuma līdzekļiem;

Pārējās sociālās nodrošināšanas izmaksas, piemēram, uzņēmuma izmaksas darbinieku dzīvības apdrošināšanai un veselības apdrošināšana.

Līdzekļu un vērtību norakstīšana:

Pamatlīdzekļu nolietojums un nemateriālo ieguldījumu vērtības norakstīšana;

Apgrozāmo līdzekļu vērtības norakstīšana virs normālajiem norakstījumiem;

Mazvērtīgā inventāra norakstīšana.

Apgrozāmo līdzekļu norakstīšana virs normālajiem norakstījumiem ir izveidotās uzkrājuma summas šaubīgiem parādiem un krājumu norakstījumi par trūkumiem un izlaupījuma summām.

Pārējās saimniecisko darbību izmaksas: iekārtu ekspluatācijas izmaksas, nomas, īres maksas, komandējumu izdevumi, produkcijas noieta izmaksas, prezentāciju izdevumi, ar saimniecisko darbību nesaistīti izdevumi (izdevumi darbinieku, īpašnieku atpūtai, izklaidēšanas pasākumiem).

Ieņēmumi no līdzdalības koncerna meitas un asociēto uzņēmumu kapitālos: uzrāda saņemto īpašnieka peļņu par kapitāla daļām citos uzņēmumos, izņemot dividendes par akcijām.

Ieņēmumi no vērtspapīriem un aizdevumiem, kas veidojuši ilgtermiņa ieguldījumus: ieņēmumi no ilgtermiņa vērtspapīriem, kas nav parādu saistības, ieņēmumi no ilgtermiņa aizdevumiem, kuru segšanas laiks ir ilgāks par gadu.

Pārējie procentu ieņēmumi un tamlīdzīgi ieņēmumi, t. sk. ieņēmumi no parādu saistībām ( no obligācijām un pavadzīmēm), no īstermiņa aizdevumiem, procentu ieņēmumi no konta atlikumabankā, ieņēmumi no valūtas kursa svārstībām.

Procentu maksājumi un tamlīdzīgas izmaksas, t. sk. īstermiņa kredīta procenti, zaudējumi no valūtas kursa svārstībām.

Ārkārtas ieņēmumi ir ieņēmumi, kas neietilpst parastajā darbībā:

Ieņēmumi no pamatlīdzekļu izslēgšanas (likvidācijas, realizācijas);

Saņemtais debitoru parāds, kas agrāk atzīts par zaudēto;

Citi ieņēmumi, kas nav ierakstīti iepriekšējos ieņēmumu posteņos.

Ārkārtas izmaksas. Pie ārkārtas izmaksām pieder:

Izmaksas, kas saistītas ar pamatlīdzekļu likvidāciju un realizāciju;

Iepriekšējo gadu zaudējumus, kas konstatēti pārskata gadā.

Peļņas vai zaudējuma aprēķināšanā galvenais noteikums – dokumentā jāiekļauj visi izdevumi un izmaksas, kas saistīti ar pārskata gadu un pārdoto produkciju, izņemot izdevumus un zudumus, kas segti ar uzņēmuma īpašiem finanšu avotiem ( attiecīgām rezervēm, iepriekšējo gadu nesadalītā peļņa, uzkrājumi):

Pamatlīdzekļu iegāde, objektu celtniecība, kapitālremonti, rekonstrukcija;

Parādu atmaksājamās summas;

Virslimita maksājumi par dabas resursu izmantošanu un apkārtējās vides piesārņošanu. [9. 40-45.]

3.2.Peļņas vai zaudējumu aprēķina shēma (klasificēta pēc apgrozījuma izmaksu metodes)

Ar šīs shēmas palīdzību izmaksas tiek sadalītas: pārdotās produkcijas ražošanas izmaksas, pārdošanas administrācijas izmaksas, pārējās uzņēmuma saimnieciskās darbības izmaksas.

Peļņas un zaudējumu aprēķinu shēma vertikālā formā

3.2. tabula

|

Nr. |

Rādītāja nosaukums |

Rindas kods |

|

1. |

Neto apgrozījums. |

010 |

|

-2. |

Pārdotās produkcijas ražošanas izmaksas. |

020 |

|

=3. |

Bruto peļņa vai zaudējumi. |

030 |

|

-4. |

Pārdošanas izmaksas. |

040 |

|

-5. |

Administrācijas izmaksas. |

050 |

|

+6. |

Pārējie uzņēmuma saimnieciskās darbības ieņēmumi. |

060 |

|

-7. |

Pārējās uzņēmuma saimnieciskās darbības izmaksas. |

070 |

|

+8. |

Ieņēmumi no līdzdalības koncerna meitas un asociēto uzņēmumu kapitālos. |

080 |

|

+9. |

Ieņēmumi no vērtspapīriem un aizdevumiem, kas veidojuši ilgtermiņa ieguldījumus. |

090 |

|

+10. |

Pārējie procentu ieņēmumi un tamlīdzīgi ieņēmumi. |

100 |

|

-11. |

Ilgtermiņa finanšu ieguldījumu un īstermiņa vērtspapīru vērtības norakstīšana. |

110 |

|

-12. |

Procentu maksājumi un tamlīdzīgas izmaksas. |

120 |

|

=13. |

Peļņas vai zaudējumi pirms ārkārtas posteņiem un nodokļiem. |

130 |

|

+14. |

Ārkārtas ieņēmumi. |

140 |

|

-15. |

Ārkārtas izmaksas. |

150 |

|

=16. |

Peļņas vai zaudējumi pirms nodokļiem. |

160 |

|

-17. |

Uzņēmuma ienākumu nodoklis par pārskata gadu. |

170 |

|

-18. |

Pārējie nodokļi ( nekustamā īpašuma nodoklis). |

180 |

|

=19. |

Pārskata perioda peļņa vai zaudējumi. |

190 |

2. Pārdotās produkcijas ražošanas izmaksas. Pie šīm izmaksām pieder tiešās un netiešās izmaksas, kas saistītas ar ražošanu. Tiešās ražošanas izmaksas ir materiālu izmaksas, pamatstrādnieku darba algas. Netiešās ražošanas izmaksas ir

Ražošanas darbinieku (palīgstrādnieku un speciālistu) algas;

Ražošanas darbinieku valsts sociālās apdrošināšanas iemaksas;

Tehnoloģisko iekārtu un mašīnu nolietojums;

Iekārtuun mašīnu tekošā remonta, tehniskās apkalpošanas un ekspluatācijas izmaksas;

Ražošanas telpu apkures, apgaismošanas un citas līdzīgas izmaksas;

Gatavās produkcijas un nepabeigto ražojumu krājumu izmaiņas. Tos aprēķina no krājumiem uz gada sākumu atskaitot krājumus uz gada beigām.

Produkcijas ražošanas izmaksas gan tiešās, gan netiešās ir jāattiecina uz vienu un to pašu periodu.

3. Bruto peļņu aprēķina atņemot pārdotās produkcijas ražošanas izmaksas no neto apgrozījuma.

4. Pie pārdošanas izmaksām pieder:

Transporta, sakaru izdevumi, komisijas starpniekiem, reklāmas, mārketinga izdevumi, kā arī preču apdrošināšanas izdevumus un izvedmuitas;

Izmaksas tarai un iesaiņošanas materiāli;

Citas pārdošanas izmaksas.

5. Pie administratīvajām izmaksām pieder:

Administrācijas algas un sociālās apdrošināšanas iemaksas;

Ēku, inventāra nolietojums;

Nemateriālo ieguldījumu un mazvērtīgā inventāra vērtības norakstīšanas summas;

Īres maksa par administrācijas telpām;

Izmaksas apgaismošanai, apkurei, apsardzei, ūdenspiegādei;

Maksas par sakaru pakalpojumiem;

Naudas apgrozījuma blakus izdevumi ir maksa bankai par pakalpojumu sniegšanu;

Prezentāciju izdevumi;

Ar saimniecisko darbību nesaistītie izdevumi.

Peļņas vai zaudējuma aprēķina shēma, kas klasificēta pēc apgrozījuma izmaksām tiek plaši izmantota tirdzniecībā. Preču iepirkšanas izmaksas ir izdalītas atsevišķi, jo tādām izmaksām ir vislielākais īpatsvars kopējās izmaksās.

6. Pie pārdošanas izmaksām pieder:

Maksa par tirdzniecības licenci, licencēm ar izmantošanas laiku ne vairāk kā 1 gads;

Pārdevēju, strādnieku, speciālistu algas ar valsts sociālās apdrošināšanas iemaksām;

Tirdzniecības iekārtu, datortehnikas, transportlīdzekļu nolietojums.

3.3. Peļņas vai zaudējumu aprēķinu shēmu salīdzinājums

Salīdzinot peļņas vai zaudējumu aprēķinu shēmas, var secināt, ka atšķiras:

Ieņēmumu veidi – 1. shēmā, kas klasificēta pēc perioda izmaksām, gatavās produkcijas un nepabeigto ražojumu krājumu izmaiņas ir atsevišķā postenī, bet 2. shēmā krājuma izmaiņas ir ņemtas vērā, aprēķinot pārdotās produkcijas ražošanas izmaksas. 2. shēmā, kas klasificēta pēc apgrozījums izmaksām, nav uzrādīti pašu uzņēmuma kapitālieguldījumiem izpildītie darbi.

Izmaksu grupas – 1. shēmā izmaksas ir sakārtotas atbilstoši to veidiem finanšu uzskaitē, izmaksas attiecas uz pārskata periodu, bet 2. shēmā izmaksas attiecas uz noteikto apgrozījumu.

Peļņas rādītāji – 1. shēmā nav norādīta bruto peļņa.

Shēmās norādītie rādītāji ir atšķirīgi, bet gala rezultātiem – uzņēmuma peļņai vai zaudējumiem – jāsanāk vienādiem.

Pašlaik Latvijas normatīvie akti pieļauj iespēju peļņas aprēķinu veikt tā, kā tas ir izdevīgāk konkrētam uzņēmumam. Bieži vien presē uzņēmumu sniegtie dati atšķiras no tiem datiem, kuri atrodami to iesniegtajos gada pārskatos Uzņēmuma reģistrā. [9. 46.-47.]

4. Peļņas sadale

Peļņas sadale notiek pēc gada pārskata sastādīšanas un tās izmantošana ir paredzētadaudzu ekonomisku un sociālu jautājumu risināšanai.

Sadales pamatvirzieni:

Peļņas jeb ienākuma nodokļa nomaksa;

Investīcijas;

pašā uzņēmumā, piemēram, ieguldot līdzekļus tehnikas attīstībā;

dibinot jaunus uzņēmumus;

pērkot citu uzņēmumu akcijas vai obligācijas.

Rezerves fonda dibināšana;

Riska fonda veidošana;

Līdzdalība peļņā, izmaksājot darba ņēmējiem peļņas daļu;

Personāla akciju daļēja vai pilna samaksa;

Sociālo programmu samaksa kolektīva interesēs, t.sk., dalībnieku apmācības finansēšana, medicīniskā apdrošināšana darba ņēmējam un tā ģimenes locekļiem;

Dividenžu izmaksa akciju īpašniekiem. Ja uzņēmums nav akciju sabiedrība, tad šo peļņas daļu personiski saņem uzņēmuma īpašnieks;

Sponsorēšana visdažādākajās jomās – kultūra, sports, u.c.

Daļa peļņas ieskaitīta riska un rezerves fondos nodrošina uzņēmuma stabilitāti. Prēmiju izmaksa vadošam personālam, līdzdalība peļņā, izmaksājot darba ņēmējiem peļņas daļu un personāla akciju daļēja vai pilna samaksa ir darbinieku motivācija strādāt uzņēmumā. Sociālo programmu samaksa kolektīva interesēs daļēji atbrīvo valsts budžetu no sociāla rakstura izdevumiem un mazina uzņēmēju nodokļu slogu.[4.,130.-131.]

Sadalot peļņu būtu jāņem vērā, ka:

Grāmatvedībā noteiktā peļņa var ievērojami atšķirties no reālās peļņas vai ekonomiskās peļņas;

Ir jānodrošina uzņēmuma tirgus vērtības pieaugums;

Ir zināmi zaudējumi un izdevumi, bet to kopējā summa un maksāšanas laiks vēl jāprecizē.

Peļņas sadales un izmantošanas analīzes pamatu veido rentabilitātes faktoru modeļi, pēc kuriem var noskaidrot uzņēmuma attīstības tuvāko un tālāko perspektīvu. Atbilstoši esošajiem normatīvajiem aktiem, peļņa uzņēmumos tiek sadalīta noteiktā secībā:

Daļa neto peļņas tiek ieskaitīta rezerves kapitālā;

Daļa tiek izmaksāta dividendēs vai atstāta uzņēmuma rīcībā kā nesadalītā peļņa.

5. Rentabilitāte un tās rādītāji

Rentabilitāte ir uzņēmējdarbības ienesīgums procentos, kas atspoguļo uzņēmuma panākumus peļņas gūšanas procesā un ļauj objektīvi novērtēt uzņēmuma saimniecisko darbību. Literatūras avotos rentabilitāte tiek definēta atšķirīgi:

Rentabilitāte ir:

uzņēmējdarbības ienesīgums procentos. [3, 47.]

uzņēmuma spēja iegūt pietiekami daudz peļņas, lai saglabātu ieguldīto kapitālu un piesaistītu jaunu. [8, 191.]

uzņēmuma darbības efektivitātes rādītājs, kas raksturo attiecību starp peļņas lielumu un kādu citu rādītāju, kurš saistīts ar attiecīgo peļņas lielumu. [2, 30.]

procenta ienākumi no uzņēmumā investētā kapitāla. [7, 312.]

peļņas masas attiecība pret investīcijām. [1, 136.]

Rentabilitāte raksturo uzņēmuma darbību precīzāk nekā peļņa. Rentabilitātes novērtējuma un analīzes galvenais informācijas avots ir peļņas vai zaudējumu aprēķins. Analīzē izmanto virkni koeficientu, aplūkojot to attīstību vairākos pārskata periodos.

Rentabilitāte tiek raksturota no trīs aspektiem:

Ekonomiskā jeb aktīvu rentabilitāte. Šis aspekts sniedz priekšstatu par to, cik daudz peļņas uzņēmums ieguvis uz viena uzņēmuma aktīva vienību.

Komerciālā jeb produkcijas rentabilitāte. Parāda, cik daudz peļņas uzņēmums ieguvis uz neto apgrozījuma vienību vai uz produkcijas pašizmaksas vienību.

Finansiālā jeb kapitāla rentabilitāte. Parāda, cik daudz peļņas ieguvuši uzņēmuma īpašnieki uz katru ieguldīto kapitāla vienību.

Rentabilitātes rādītāji rāda neto apgrozījuma un neto ienākuma attiecību salīdzinājumā ar uzņēmuma līdzekļiem. Tos parasti izsaka procentu veidā, jo augstāks šis procenta līmenis, jo uzņēmuma darbība ir efektīvāka. Rentabilitātes rādītājus aprēķina divu gadu periodam. Ja radītāju līmenis ir zems, tad uzņēmumam ir attīstības problēmas, ja šīs problēmas netiek novērtas savlaicīgi, tad ir sagaidāma uzņēmuma darbības krīze.

Primārais rentabilitātes mērs ir neto peļņa. Triviālā variantā rentabilitāti nosaka, uzņēmuma peļņu dalot ar uzņēmuma kopējo vai pašu kapitālu.

6. Apgrozījuma rentabilitāte

Aprēķinot apgrozījuma rentabilitāti, neto apgrozījumu pieņem par vienu. Apgrozījuma rentabilitāti raksturo trīs koeficienti.

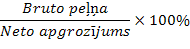

Apgrozījuma bruto rentabilitāte

(1.1)

Bruto peļņas rentabilitāte (formula 1.1) rāda, cik procentus no ieņēmumiem sastāda bruto peļņa. Rādītājs atspoguļot, cik lielā mērā neto apgrozījuma pārmaiņas ietekmē bruto peļņas apjomu.

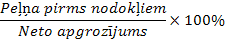

Apgrozījuma kopējā rentabilitāte jeb peļņas norma.

Apgrozījuma kopējā peļņas rentabilitāte (formula 1.2) raksturo uzņēmuma peļņas normu, kas parāda perioda peļņas attiecību pret neto apgrozījumu. Šīs rādītājs dažādām nozarēm ir atšķirīgs.

(1.2)

Peļņas rentabilitātes rādītājam ir jābūt relatīvi konstantam. Šā rādītāja izmaiņu iemesli var būt vai nu pārdošanas cenu samazināšanās, vai arī ražošanas izmaksu pieaugums.

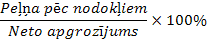

Apgrozījuma tīrā rentabilitāte

Apgrozījuma tīrā rentabilitāte (formula 1.3) rāda, cik lielu peļņu (procentos) saņem uzņēmumā no katra apgrozījuma lata.

(1.3.)

Rādītājs raksturo produkcijas vai pakalpojumu pārdošanas rezultātā iegūto peļņu un uzņēmuma vadības spēju vadīt un kontrolēt izmaksu attiecību pret apgrozījumu. Svarīgi ir šo rādītāju salīdzināt ar nozares vidējiem rādītājiem. Ja aprēķinātais rādītājs ir lielāks par nozares rādītāju, uzņēmums ir starp nozares līderiem. Ja rādītājs ir zemāks nekā nozares vidējais rādītājs, uzņēmums novirzot attīstībai salīdzinoši mazākus līdzekļus,var atpalikt no konkurentu attīstības līmeņa.

Finansiālās rentabilitātes rādītāji iedalās trīs daļās:

Pašu kapitāla rentabilitāte

Rādītājs (formula 1.4.) parāda atdevi no uzņēmuma darbībā iesaistītā kapitāla, kas liecina par uzņēmuma vadības veiksmi vai neveiksmi gūt maksimālu atdevi no uzņēmumā ieguldītās naudas. Šī rādītāja izmaiņas iespaido uzņēmuma akciju kotēšanu fondu biržās. Peļņas attiecība pret pašu kapitālu un ilgtermiņa saistībām raksturo visa, uz ilgu laiku investētā kapitāla, izmantošanas intensitāti. [8, 191.]

(1.4.)

Rāda, cik tīrās peļņas (procentos) dod paša kapitāla izmantošana.

Bilances aktīva rentabilitāte

(1.5.)

Bilances aktīva rentabilitāte (formula 1.5.) rāda, cik peļņas (procentos) dod uzņēmuma līdzekļu izmantošana pēc nodokļu atskaitīšanas.

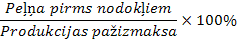

Pašizmaksas rentabilitāte (formula 1.6.)

(1.6.)

Aprēķinu daļa

Pētījumu uzņēmums nodarbojas ar pakalpojumu sniegšanu- sauszemes transports un kokmateriālu pārvadājumi. Reģistrēts 2004. gada 18. aprīlī. Pamatlīdzekļi eksplotācijā nodoti 2004. gadā un nolietojums aprēķināts ar lineāro metodi.

1. Pamatlīdzekļu nolietojuma aprēķins

Tabula 1.1.

|

Nr. |

Pamatlīdzekļu grupas |

Sākotnējā vērtība, LVL |

Amortizācijas laiks, gados |

Pamatlīdzekļu nolietojums tekošā gdā, Ls |

|

1. |

Ēka |

50875 |

20 |

2543.75 |

|

2. |

Iekārtas un mašīnas |

47 287 |

12 |

3940.58 |

|

3. |

Datortehnika,kopētāji,sakaru līdzekļi |

8970 |

8 |

1121.25 |

|

4. |

Mēbeles |

918 |

7 |

131.14 |

Kopā: 108050 Kopā: 7736.72

Pamatlīdzekļu struktūra ir pareiza , jo ēkas un mēbeļu īpatsvars kopējā pamatlīdzekļu vērtībā ir mazāks par 50 %.

((50875+918)/108050)*100%=47.9%

2. Saimnieciskās operācijas 2008.g.

|

Operācijas nosaukums |

Summa(bez PNV),Ls |

|

1.Saņemtie ieņēmumi,t.sk: |

|

|

1.1 Pamatdarbības ieņēmumi |

50205 |

|

2.Aprēķināts PL nolietojums,t.sk |

|

|

2.1 Ēku nolietojums |

2543.75 |

|

2.2 Iekārtu un mašīnu nolietojums |

3940.58 |

|

2.3 Datortehnika,kopētajs,sakaru līdzekļi |

1121.25 |

|

2.4 Mēbeļu nolietojums |

131.14 |

|

3.Nomaksātas algas darbiniekiem |

12000 |

|

4.Nomaksāts par elektroenerģiju, ūdensapgādi |

800 |

|

5. Tekošā remonta izdevumi, |

|

|

5.1. Transporta remonti |

3200 |

|

6. Nomaksāts par preču piegādi |

2400 |

|

7. Prezentācijas izdevumi |

200 |

|

8. Aprēķinātie nodokļi,t.sk: |

|

|

8.1 UIN |

3981.13 |

|

8.2 NĪN |

1883.75 |

3. Peļņas vai zaudējumu aprēķins klasificēts pēc apgrozījuma

izmaksām

|

Rādītāja nosaukums |

Summa, Ls |

|

|

1. |

Neto apgrozījums |

(50 205) |

|

– 2. |

Pārdotās produkcijas ražošanas izmaksas (darbinieku algas + iekārtu un mašīnu nolietojums + transporta remonti) |

12000+3940,58+3200=19140,58 |

|

= 3. |

Bruto peļņa vai zaudējumi |

(31064,42) |

|

– 4. |

Pārdošanas izmaksas |

|

|

– 5. |

Administrācijas izmaksas (ēku, mēbeļu nolietojums + maksa par elektroenerģiju un ūdeni) |

(2543,75+131,14+800=3474,89) |

|

+ 6. |

Pārējie uzņēmuma saimnieciskās darbības ieņēmumi |

|

|

– 7. |

Pārējās uzņēmuma saimnieciskās darbības izmaksas (maksa par preču piegādi+prezentācijas izdevumi) |

(2400+200=2600) |

|

+ 8. |

Ieņēmumi no līdzdalības koncerna meitas un asociēto uzņēmumu kapitālos |

|

|

+ 9. |

Ieņēmumi no vērtspapīriem un aizdevumiem, kas veidojuši ilgtermiņa ieguldījumus |

|

|

+ 10. |

Pārējie procentu ieņēmumi un tamlīdzīgi ieņēmumi |

|

|

– 11. |

Ilgtermiņa finansu ieguldījumu un īstermiņa vērtspapīru vērtības norakstīšana |

|

|

– 12. |

Procentu maksājumi un tamlīdzīgas izmaksas |

|

|

= 13. |

Peļņa vai zaudējumi pirms ārkārtas posteņiem un nodokļiem |

(24989,53) |

|

+ 14. |

Ārkārtas ieņēmumi |

|

|

– 15. |

Ārkārtas izmaksas |

|

|

= 16. |

Peļņa vai zaudējumi pirms nodokļiem |

(24989,53) |

|

– 17. |

UIN par pārskata gadu |

(3981,13) |

|

– 18. |

Pārējie nodokļi |

(1883,75) |

|

= 19. |

Pārskata gada peļņa vai zaudējumi |

19124,65 |

4. Pamatlīdzekļu nolietojums UIN vajadzībām

|

2004. gads |

||

|

I |

50875 |

50875*0.05*2= 5087.5 |

|

III |

8970 |

8970*0.35*2=6279 |

|

IV |

47 287+918= 48205 |

48205 *0.2*2= 19282 |

|

Kopā: 30 648.5 |

||

|

2005. gads |

||

|

I |

50875-5087.5= 45787.5 |

45787.5*0.1= 4578.75 |

|

III |

8970-6379= 2591 |

2591*0.7= 1813.7 |

|

IV |

48205-19282= 28923 |

28923*0.4= 11569.2 |

|

Kopā: 17 961.65 |

||

|

2006. gads |

||

|

I |

45787.5-4578.75= 41208.75 |

41208.75*0.1= 4120.88 |

|

III |

2591-1813.7= 777.3 |

777.3*0.7= 544.11 |

|

IV |

28923-11569.2= 17353.8 |

17353.8*0.4= 6941.52 |

|

Kopā: 11606.51 |

||

|

2007. gads |

||

|

I |

41208.75-4120.88= 37087.87 |

37087.87*0.1= 3708.79 |

|

III |

777.3-544.11= 1321.41 |

1321.41*0.7= 924.99 |

|

IV |

17353.8-6941.52= 10412.8 |

10412.8*0.4= 4165.12 |

|

Kopā: 8798.9 |

||

|

2008. gads |

||

|

I |

37087.87-3708.79= 33379.08 |

33379.08*0.1= 3337.91 |

|

III |

1321.41-924.99= 396.42 |

396.42*0.7= 277.49 |

|

IV |

10412.8-4165.12= 6247.68 |

6247.68*0.4= 2499.07 |

|

Kopā: 6114.47 |

5. Peļņas vai zaudējumu aprēķins

5.1. Peļņas vai zaudējumu aprēķins par 2008. gadu

Peļņas vai zaudējuma aprēķinam tika izmantota shēma vertikālā formā, kas klasificēta pēc perioda izmaksu metodes.

|

Nr. |

Rādītāja nosaukums |

Summa, LVL |

|

1. |

Neto apgrozījums |

(50 205) |

|

+2. |

Gatavās produkcijas un nepabeigto ražojumu krājumu izmaiņas |

|

|

+3. |

Pašu uzņēmuma kapitālieguldījumiem izpildītie darbi |

|

|

+4. |

Pārējie uzņēmuma saimnieciskās darbības ieņēmumi |

|

|

-5. |

Materiālu izmaksas( samaksa par preču piegādi+elektroerģiju un ūdeni) |

(2400+800=3200) |

|

-6. |

Personāla izmaksas |

(12000) |

|

-7. |

Līdzekļu un vērtību norakstīšana(PL nolietojums) |

(6114.47) |

|

-8. |

Pārējās saimniecisko darbību izmaksas (maksa par preču piegādi+prezentācijas izdevumi) |

(2400+200=2600) |

|

+9. |

Ieņēmumi no līdzdalības koncerna meitas un asociēto uzņēmumu kapitālos |

|

|

+10. |

Ieņēmumi no vērtspapīriem un aizdevumiem, kas veidojuši ilgtermiņa ieguldījumus |

|

|

+11. |

Pārējie procentu ieņēmumi un tamlīdzīgi ieņēmumi |

|

|

-12. |

Ilgtermiņa finanšu ieguldījumu un īstermiņa vērtspapīru vērtības |

|

|

-13. |

Procentu maksājumi un tamlīdzīgas izmaksas |

|

|

=14. |

Peļņa vai zaudējumi pirms ārkārtas posteņiem un nodokļiem |

(26290,53) |

|

+15. |

Ārkārtas ieņēmumi |

|

|

-16. |

Ārkārtas izmaksas |

|

|

=17. |

Peļņa vai zaudējumi pirms nodokļiem |

(26290,53) |

|

-18. |

Uzņēmuma ienākumu nodoklis |

(3981,13) |

|

-19. |

Pārējie nodokļi |

(1883,75) |

|

=20. |

Pārskata perioda peļņa vai zaudējumi |

(19124,650 |

6 . Uzņēmuma ienākuma nodokļa un nekustamā īpašuma nodokļa aprēķins

Uzņēmuma ienākuma nodoklis ( UIN ) 2008. gadā

UIN = (peļņa pirms nodokļiem + PL nolietojums finansu uzskaitē + 40% no prezentācijas izdevumiem – PL nolietojums UIN vajadzībām – NĪN) * 0,15

UIN= (26722.36 + 7736.72 +80 –6114.47–1883,75)*0,15=3981,13 LVL

2008. gadā UIN likme ir 15%

Uzņēmuma ienākuma nodoklis ir 3981,13 LVL

6.2.Nekustamā īpašuma nodoklis 2008. gadā

Uzņēmuma pamatlīdzekļu sastāvā ir ēka, līdz ar to nepieciešamas aprēķināt nekustamā īpašuma nodokli. Uzņēmums „Viens” atrodas Gulbenes rajona, Rankas pagastā. Uzņēmuma zemes platība ir 125 000 m2 un sākotnējā vērtība ēkai ir 50875 LVL. Zemes vērtība objektam ir 1.5 LVL/m2. Nekustamā īpašuma nodokļa likme 2008. gadā ir 1%.

Ēkas kadastrālā vērtība ir pieņemta vienāda ar sākotnējo.

N.Ī.N=1,1*125 000*0,010+50875*0,010=1883,75 LVL

Nekustamā īpašuma nodoklis ir 1883,75 LVL

7. Rentabilitātes rādītāju aprēķins

Izmantojot aprēķina formulas 1.1 un 1.3, tiek noteikti uzņēmuma rentabilitātes rādītāji, kas ir saistīti ar apgrozījumu.

1.Bruto peļņas rentabilitāte ( 2008. gadā)

Bruto peļņa ÷ Neto apgrozījums × 100% = 31064,42÷ 50 205× 100% = 61,9%

2.Apgrozījuma tīrā rentabilitāte

Rāda, cik lielu peļņu (procentos) saņemuzņēmumā no katra apgrozījuma lata.

Apgrozījuma tīrā rentabilitāte ( 2008. gadā)

Peļņa pēc nodokļiem÷Neto apgrozījums×100%=19124,65÷50 205×100% =38,1%

Secinājumi

Katram uzņēmumam uzsākot savu darbību un izstrādājot attīstības plānus turpmākajiem gadiem ir nepieciešami finanšu līdzekļi, kas dotu ekonomisko un finansiālo labumu. Uzņēmumam iegūstot lielāku peļņu, ir lielākas attīstības iespējas. Iegūstot pietiekami lielu peļņu, uzņēmumam nav nepieciešamība pēc finansējuma no ārienes, līdz ar to uzņēmums savā attīstībā var ieguldīt paša nopelnītos līdzekļus.

Izstrādājot kursa darbu ir radušies sekojoši secinājumi:

Lai sasniegtu vēlamo peļņas apjomu, uzņēmumam jāpalielina neto apgrozījums vai produkta (pakalpojuma) cena. Palielinot esošā tirgus daļu, uzņēmums palielinās noieta tirgu, kas samazinās izmaksas uz vienu produkcijas vienību.

Rentabilitātes rādītāju pieaugums vai samazinājums pārsvarā ir atkarīgs no uzņēmuma neto apgrozījuma un peļņas lieluma. Ja palielināsies peļņa, palielināsies rentabilitāte. Uzņēmumam peļņas apjoms ir jāpalielina straujāk nekā neto apgrozījums.

Literatūras saraksts

Alsiņa R., Zolotuhina K., Bojarenko J. Vadības grāmatvedības pamati. – R.: Raka, 2000. – 180.lpp.

Bernadskis L., Pupa V., Vaikulis J. Finansu pārskatu analīze. – R.: LU, 1994. – 96.lpp.

K.Didenko, R.Alsiņa, I. Ovčiņikova, J.Mežiels.”Uzņēmējdarbības ekonomika” mācību priekšmeta programma un metodiskie norādījumi kursa darba izstrādāšanai- Rīga: RTU, 2005.-23 lpp.

G.Lībermanis „Peļņa un konkurence”- Rīga: SIA „Kamene”, 2003.-229lpp.

I. Slavinska. „Uzņēmējdarbības plānošana un kontrole” otrais papildinātais izdevums-Rīga:Biznesa augstskola Turība, 2005.-175lpp.

J.Ahenbahs, J. Beļčikovs „Uzņēmējdarbība tirdzniecībā” – Rīga: „Vaidelote”, 1999.-213 lpp.

Hofs. K.G. Biznesa ekonomika. – R.: Jāņa Rozes apgāds, 2002. – 559.lpp

Rurāne M. Uzņēmuma finansu vadība. – R.: SIA Turības mācību centrs, 1997.-102.lpp.

I.Ovčiņņikova. Uzņēmējdarbības ekonomika. RTU. Rīga 2002. 63. lpp.

Valsts ieņēmuma dienesta oficiālā mājas lapa www.vid.gov.lv

VSIA „Latvijas Vēstnesis” oficiālā mājas lapa www.likumi.lv

23